Se você é médico(a) ou administrator de uma empresa médica, sabe a importância da combinação entre trabalhar dentro da lei e aproveitar bem as oportunidades de redução dos gastos nessa atividade, já que cada vez mais os valores das consultas e dos procedimentos são “espremidos” pelos convênios e pela própria oferta de novos serviços médicos por empresas concorrentes.

Um exemplo disso é a chegada de grandes centros médicos, como por exemplo, a rede Dr. Consulta, que conta com recepção, enfermaria e consultórios clínicos, que além das consultas com especialistas, dispõe de uma infraestrutura para realização de exames nos próprios centros médicos. Também conta com capital oferecido por investidores de risco para gastar com tecnologia, processos e pessoas.

Para enfrentar essa nova realidade de mercado, as clínicas médicas e os profissionais médicos em geral precisam se diferenciar pelo atendimento de excelência e se tornarem autoridades nas suas especialidades. Além disso, precisam ter uma empresa médica bem gerida e conhecer as principais formas de pagar menos impostos nas suas atividades.

Veja a seguir como reduzir impostos nas atividades médicas e de clínicas médicas:

Simples Nacional para Serviços Médicos

O Simples Nacional é um regime tributário destinado às Pequenas e Médias empresas. O principal diferencial desse regime é possibilidade de sua empresa médica pagar impostos de forma proporcional ao faturamento, ou seja, quanto menor for o faturamento, menor será sua carga tributária e vice-versa.

Outro grande diferencial no Simples Nacional é que todos os impostos devidos pela empresa são pagos numa única guia, isso facilita muito o controle e deixa o processo de recolher impostos mais simples.

De forma geral, a empresa médica só poderá recolher seus impostos no Simples Nacional:

- Se o faturamento bruto dos últimos 12 meses não ultrapassar 4,8 milhões;

- Se no contrato social da empresa médica não tiver outra pessoa jurídica como sócia;

- Se a empresa médica ou seus sócios e diretores não participarem como sócios e administradores de outras empresas;

- Cujos titulares ou sócios NÃO guardem, cumulativamente, com o contratante do serviço, relação de pessoalidade, subordinação e habitualidade.

As atividades médicas podem pagar impostos de duas formas dentro do Simples Nacional, pelo anexo III e/ou pelo Anexo V.

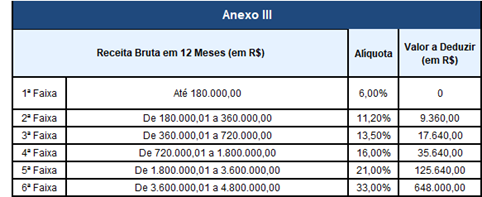

Se pagar pelo anexo III, as alíquotas são:

Agora se o pagamento for realizado pelo anexo V (esse anexo vale uma atenção porque há chance de reduzir impostos – fale com seu contador sobre a possibilidade), as alíquotas são:

Agora você deve estar se perguntando: Como descubro em qual dessas tabelas a minha empresa está obrigada a recolher?

Para saber a resposta, você precisará conhecer um outro conceito, que é o fator “r”.

O fator “r” é o resultado da divisão dos gastos com folha de pagamento que sua empresa teve nos últimos 12 meses pelo valor bruto de faturamento do mesmo período.

Exemplo: Se você gastou R$ 15 mil com salários, incluindo o seu próprio pró-labore, e teve um faturamento de R$ 50 mil, o fator “r” será igual a 30%, (15.000/50.000*100).

Quanto o fator “r” for maior ou igual a 28%, você recolhe pelo Anexo III. Quando for menor, pagará os impostos pelo anexo V.

Lucro Presumido para Empresas Médicas

O Lucro Presumido é um regime tributário destinado para empresas que faturam até R$ 78 milhões. O principal diferencial desse regime para empresas médicas é a possibilidade de ter uma carga tributária mais linear do que o Simples Nacional, além de poder ter a liberdade de constituir a empresa médica de diversas formas jurídicas diferentes. Sendo do Lucro Presumido, a empresa poderá ter sócios pessoa física e/ou pessoa jurídica e escolher a forma de sociedade simples e/ou empresária, por exemplo.

Se sua empresa é optante pelo Lucro Presumido, os impostos incidem sobre o faturamento e, como regra geral, têm as seguintes alíquotas:

- ISS 2% em SP. Mas pode chegar até 5% – A depender do município;

- PIS 0,65%

- COFINS 3%

- IRPJ 4,8%

- IRPJ Adicional – Até 3,15%

- CSLL 2,88%

Total 16,48% em São Paulo ou 19,48% em municípios onde o ISS é 5%.

Entretanto, sendo uma clínica médica, existe uma possibilidade de economizar até 47% de impostos no Lucro Presumido e que muita gente não sabe.

Em julgado recente, o Superior Tribunal de Justiça – STJ – ampliou a definição de “serviços hospitalares”, trazendo o entendimento mais amplo que beneficiou as clínicas médicas. Na sequência a lei foi alterada para considerar que pode se beneficiar os serviços hospitalares e de auxílio diagnóstico e terapia, patologia clínica, imagenologia, anatomia patológica e citopatologia, medicina nuclear e análises e patologias clínicas.

Com essa mudança, as empresas que cumprirem todas as exigências terão a seguinte carga tributárias sobre a sua receita.

- ISS 2% em SP. Mas pode chegar até 5% – A depender do município;

- PIS 0,65%

- COFINS 3%

- IRPJ 1,2%

- IRPJ Adicional – Até 0,75%

- CSLL 1,08%

Total 8,68% em São Paulo ou 16,68% em municípios onde o ISS é 5%.

Lembrando que para usufruir do benefício, a empresa médica precisa está organizada sob a forma de sociedade empresária e atender as normas da Anvisa, por isso, é recomendado consultar um contador especializado em clínicas médicas e também um bom advogado com conhecimento nas áreas societária e tributária, assim, sua empresa poderá aproveitar desses benefícios com segurança.

Sociedade de Profissionais para Empresas Médicas

Por fim, vamos falar agora de um outro benefício que as empresas médicas podem usufruir. Estou falando das sociedades de profissionais, ou seja, um regime especial de recolhimento de ISS, em que esse imposto é devido pelo número de trabalhadores e não pelo valor de faturamento que a empresa teve num determinado mês.

Exemplo: Se na sua empresa médica trabalham 5 médicos e todos eles juntos produzem um montante de faturamento de R$ 80 mil por mês, ao invés de pagar 2% sobre R$80 mil, que nesse caso seria R$ 1.600,00, você pagaria 2% sobre uma base de R$1.995,26 por profissional, ou seja, R$ 39,91*5 = R$ 199,00 (Valores da tabela do ano de 2021). Isso representa uma economia de 87,5% do imposto neste exemplo.

É possível sim reduzir impostos, mas fique atento!

Como nem tudo são flores, para a empresa médica se beneficiar dessa economia, existem vários requisitos legais a serem considerados, que se não forem observados, poderá trazer mais malefícios do que benefícios. O regime de sociedade de profissionais vem sendo severamente atacado por prefeituras que tentam cobrar o ISS pelo valor cheio dos contribuintes e elas conseguem quando encontram empresas desorganizadas e sem assessoria contábil e jurídica especializadas.

Gostou do conteúdo? Precisa de ajudar para organizar sua empresa médica e usufruir destes benefícios e de vários outros? Nós podemos te ajudar!